...–ė –≤–ĺ—ā –Ņ–ĺ—ā–ł—Ö–ĺ–Ĺ—Ć–ļ—É-–Ņ–ĺ—ā–ł—Ö–ĺ–Ĺ—Ć–ļ—É, –∑–į–Ņ–ł—Ā—č–≤–į—Ź –ļ–į–∂–ī—č–Ļ —Ā–≤–ĺ–Ļ —ą–į–≥, –ī—É–ľ–į—Ź –Ņ–Ķ—Ä–Ķ–ī –ļ–į—Ā—Ā–ĺ–Ļ –≤ –ľ–į–≥–į–∑–ł–Ĺ–Ķ, –ļ—É–Ņ–ł—ā—Ć –Ľ–ł —Ā—ä–Ķ–ī–ĺ–Ī–Ĺ–ĺ–Ķ –ł–Ľ–ł –Ĺ–ĺ—Ā–ł–Ī–Ķ–Ľ—Ć–Ĺ–ĺ–Ķ —á—ā–ĺ-—ā–ĺ –ł–Ľ–ł –ī–ĺ–Ľ–≥ –Ņ–ĺ–≥–į—Ā–ł—ā—Ć, —Ā—ā–į–Ľ–į —Ź –≤—č–≥—Ä–Ķ–Ī–į—ā—Ć—Ā—Ź –ł–∑ —ć—ā–ĺ–Ļ –ī—č—Ä—č. –Ē–į —ā–į–ļ –ł –≤–ĺ—ą–Ľ–ĺ –≤ –Ņ—Ä–ł–≤—č—á–ļ—É: —Ā—ā—Ä–į–Ĺ–ł—á–ļ–į –ļ–į–∂–ī–ĺ–≥–ĺ –ī–Ĺ—Ź —Ä–į–∑–ī–Ķ–Ľ–Ķ–Ĺ–į –Ĺ–į –Ņ—Ä–ł—Ö–ĺ–ī –ł —Ä–į—Ā—Ö–ĺ–ī, –į –≤ –ļ–ĺ–Ĺ—Ü–Ķ –ľ–Ķ—Ā—Ź—Ü–į –≤—č–≤–ĺ–ī: —ā–ĺ –Ņ–Ľ—é—Ā, —ā–ĺ –ľ–ł–Ĺ—É—Ā –≤ –ľ–ĺ–Ķ–Ļ –∂–ł–∑–Ĺ–ł. –ė –≤ –ļ–ĺ–Ĺ—Ü–Ķ –ļ–į–∂–ī–ĺ–≥–ĺ –ī–Ĺ—Ź –Ņ–ł—ą—É —ā–ĺ ¬ę–Ņ–Ľ—é—Ā —Ā—ā–ĺ–Ľ—Ć–ļ–ĺ-—ā–嬼, —ā–ĺ ¬ę–ľ–ł–Ĺ—É—Ā —Ā—ā–ĺ–Ľ—Ć–ļ–ĺ-—ā–嬼. –ē—Ā–Ľ–ł —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź –ľ–ł–Ĺ—É—Ā, —Ā –∑–į–≤—ā—Ä–į—ą–Ĺ–Ķ–≥–ĺ –ī–Ĺ—Ź —Ā—ā–į—Ä–į—é—Ā—Ć –Ķ–≥–ĺ –Ľ–ł–ļ–≤–ł–ī–ł—Ä–ĺ–≤–į—ā—Ć –ļ–į–ļ-—ā–ĺ‚Ķ

...–Ě–į–ľ –Ĺ–Ķ—ā—Ä—É–ī–Ĺ–ĺ –≤—Ā–Ņ–ĺ–ľ–Ĺ–ł—ā—Ć, –Ĺ–į–Ņ—Ä–ł–ľ–Ķ—Ä, –Ī–ĺ–Ľ–Ķ–Ľ–ł –Ľ–ł –ľ—č –≤ –Ņ—Ä–ĺ—ą–Ľ—É—é –∑–ł–ľ—É –ł —Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –ī–Ķ–Ĺ–Ķ–≥ –Ņ–ĺ—ā—Ä–į—ā–ł–Ľ–ł –Ĺ–į –Ľ–Ķ–ļ–į—Ä—Ā—ā–≤–ĺ, –Ņ–ĺ–ľ–ĺ–≥–Ľ–ł –Ľ–ł –Ĺ–į–ľ –Ņ—Ä–ł–Ņ–į—Ā—č, —Ā–ī–Ķ–Ľ–į–Ĺ–Ĺ—č–Ķ –ĺ—Ā–Ķ–Ĺ—Ć—é, –ł –Ĺ–į—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –Ņ–ĺ–ľ–ĺ–≥–Ľ–ł, –ľ–ĺ–∂–Ĺ–ĺ –Ņ–ĺ–ī—Ā–ľ–ĺ—ā—Ä–Ķ—ā—Ć –ī–Ĺ–ł —Ä–ĺ–∂–ī–Ķ–Ĺ–ł—Ź –∑–Ĺ–į–ļ–ĺ–ľ—č—Ö (–Ņ–ĺ–ī–į—Ä–ļ–ł –∂–Ķ –Ņ–ĺ–ļ—É–Ņ–į–Ľ–ł), –≤—č–≥–ĺ–ī–Ĺ–Ķ–Ķ –Ľ–ł —Ā—ä–Ķ–∑–ī–ł—ā—Ć –≤ –ź–Ĺ–į–Ņ—É –Ĺ–į –į–≤—ā–ĺ–ľ–ĺ–Ī–ł–Ľ–Ķ (—Ä–į—Ā—Ö–ĺ–ī—č, —Ā–ī–Ķ–Ľ–į–Ĺ–Ĺ—č–Ķ –≤ –ī–ĺ—Ä–ĺ–≥–Ķ, –≤–Ķ—Ā—Ć–ľ–į –ļ—Ä–į—Ā–Ĺ–ĺ—Ä–Ķ—á–ł–≤—č) –ł–Ľ–ł –Ľ—É—á—ą–Ķ –≤ –≤–į–≥–ĺ–Ĺ–Ķ —Ā—É—ā–ļ–ł –Ņ–ĺ—Ā–Ņ–į—ā—Ć –Ņ–ĺ–ī —Ā—ā—É–ļ –ļ–ĺ–Ľ–Ķ—Ā... –í—č—Ā–Ľ—É—ą–į–≤ –∂–Ķ–Ľ–į–Ĺ–ł–Ķ –ĺ—á–Ķ—Ä–Ķ–ī–Ĺ–ĺ–≥–ĺ –ļ–Ľ–ł–Ķ–Ĺ—ā–į –Ņ—Ä–ł–ĺ–Ī—Ä–Ķ—Ā—ā–ł –ī–ĺ–ľ, —Ź —ā–Ķ–Ņ–Ķ—Ä—Ć –ľ–ĺ–≥—É –≤–Ņ–ĺ–Ľ–Ĺ–Ķ –ļ–ĺ–ľ–Ņ–Ķ—ā–Ķ–Ĺ—ā–Ĺ–ĺ, –Ņ–ĺ–ī–ļ—Ä–Ķ–Ņ–ł–≤ —Ü–ł—Ą—Ä–į–ľ–ł –ł —Ä–į—Ā—á–Ķ—ā–į–ľ–ł, –Ņ–ĺ—Ā–ĺ–≤–Ķ—ā–ĺ–≤–į—ā—Ć –Ķ–ľ—É –ļ—É–Ņ–ł—ā—Ć —É—á–į—Ā—ā–ĺ–ļ –ł –Ņ–ĺ—Ā—ā—Ä–ĺ–ł—ā—Ć –Ĺ–į –Ĺ–Ķ–ľ –∂–ł–Ľ—Ć–Ķ –Ņ–ĺ —Ā–≤–ĺ–Ķ–ľ—É —Ā–ĺ–Ī—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ–ľ—É –Ņ—Ä–ĺ–Ķ–ļ—ā—É. –≠–ļ–ĺ–Ĺ–ĺ–ľ–ł—Ź –Ņ–ĺ–Ľ—É—á–ł—ā—Ā—Ź –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–ĺ–≤ –≤ –Ņ—Ź—ā—Ć–ī–Ķ—Ā—Ź—ā –ľ–ł–Ĺ–ł–ľ—É–ľ ‚Äď —Ü–Ķ–Ĺ–į –Ĺ–į —Ā—ā—Ä–ĺ–Ļ–ľ–į—ā–Ķ—Ä–ł–į–Ľ—č —É–Ņ–į–Ľ–ł —Ä–į–∑–į –≤ –ī–≤–į.

...–Ę–ĺ–Ľ—Ć–ļ–ĺ —É–ľ–ĺ–Ľ—Ź—é ‚Äď –Ĺ–Ķ –ī—É–ľ–į–Ļ—ā–Ķ, —á—ā–ĺ –ľ—č —Ā—ā–į–Ľ–ł —Ā–ļ—Ä—Ź–≥–į–ľ–ł –ł –≥—Ä—É—Ā—ā–Ĺ–ĺ –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–Ĺ—č–ľ–ł —Ā–ļ—É–Ņ–Ķ—Ä–ī—Ź—Ź–ľ–ł. –Ě–į–ĺ–Ī–ĺ—Ä–ĺ—ā ‚Äď –∂–ł—ā—Ć –Ĺ–į–ľ —Ā—ā–į–Ľ–ĺ –Ľ–Ķ–≥—á–Ķ –ł –ļ–į–ļ-—ā–ĺ –ĺ—Ä–≥–į–Ĺ–ł–∑–ĺ–≤–į–Ĺ–Ĺ–Ķ–Ķ –ł –Ņ—Ä–Ķ–ī—Ā–ļ–į–∑—É–Ķ–ľ–Ķ–Ķ. –ú—č, –Ĺ–į–ļ–ĺ–Ĺ–Ķ—Ü, –ľ–ĺ–∂–Ķ–ľ –ľ–Ķ—á—ā–į—ā—Ć –ĺ–Ī–ĺ—Ā–Ĺ–ĺ–≤–į–Ĺ–Ĺ–ĺ –ĺ —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–ľ –ī–Ĺ–Ķ –ł —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–ľ –ĺ—ā–Ņ—É—Ā–ļ–Ķ.–ü–ĺ–Ľ–Ĺ—č–Ļ —ā–Ķ–ļ—Ā—ā –∑–ī–Ķ—Ā—Ć: –°–Ķ–ľ–Ķ–Ļ–Ĺ–į—Ź –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä–ł—Ź. –£–∂–Ķ –Ĺ–Ķ –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ—Ź—é, –ļ–į–ļ –Ī–Ķ–∑ –Ĺ–Ķ–Ķ –ľ–ĺ–∂–Ĺ–ĺ –ĺ–Ī—Ö–ĺ–ī–ł—ā—Ć—Ā—Ź! –ź –Ĺ–į –∑–į–ļ—É—Ā–ļ—É –ł –Ĺ–į –Ņ—Ä–ł—Ź—ā–Ĺ—č–Ļ –≤–Ķ—á–Ķ—Ä–ĺ–ļ (–ł–Ľ–ł –ī–į–∂–Ķ –Ĺ–Ķ—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –Ĺ–į –≤—č—Ö–ĺ–ī–Ĺ—č—Ö) —Ā–Ņ–ł—Ā–ĺ–ļ –ł–∑ 18 —Ą–ł–Ľ—Ć–ľ–ĺ–≤ –ĺ –ī–Ķ–Ĺ—Ć–≥–į—Ö –ł —á–Ķ–Ľ–ĺ–≤–Ķ—á–Ķ—Ā–ļ–ĺ–Ļ –∂–į–ī–Ĺ–ĺ—Ā—ā–ł

, –≤—č–Ī–ł—Ä–į–Ļ—ā–Ķ: —Ą–ł–Ľ—Ć–ľ—č –ĺ –ī–Ķ–Ĺ—Ć–≥–į—Ö.

, –≤—č–Ī–ł—Ä–į–Ļ—ā–Ķ: —Ą–ł–Ľ—Ć–ľ—č –ĺ –ī–Ķ–Ĺ—Ć–≥–į—Ö.

–í –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–Ķ ¬ęMoneyTracker¬Ľ (–ļ—Ā—ā–į—ā–ł, –≤ –ĺ—ā–Ľ–ł—á–ł–Ķ –ĺ—ā –ľ–Ĺ–ĺ–≥–ł—Ö –ī—Ä—É–≥–ł—Ö –ī–ĺ–ľ–į—ą–Ĺ–ł—Ö –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä–ł–Ļ), –ľ–ĺ–∂–Ĺ–ĺ –≤–≤–ĺ–ī–ł—ā—Ć –Ņ–Ľ–į—ā–Ķ–∂–ł ¬ę—á–Ķ–ļ–į–ľ–ł¬Ľ –ł —É—á–ł—ā—č–≤–į—ā—Ć —Ā–ļ–ł–ī–ļ—É.

–ě—Ā–Ĺ–ĺ–≤–Ĺ—č–Ķ —Ā–≤–Ķ–ī–Ķ–Ĺ–ł—Ź –ĺ —ā–ĺ–ľ, —á—ā–ĺ —ā–į–ļ–ĺ–Ķ —Ā–ĺ—Ā—ā–į–≤–Ĺ–ĺ–Ļ —Ä–į—Ā—Ö–ĺ–ī (—á–Ķ–ļ), –ļ–į–ļ–ł–Ķ –Ņ–ĺ–Ľ—Ź –∑–į–Ņ–ĺ–Ľ–Ĺ—Ź—ā—Ć, –ļ–į–ļ —Ä–į—Ā—Ā—á–ł—ā—č–≤–į–Ķ—ā—Ā—Ź —Ā–ļ–ł–ī–ļ–į, –≤—č –ľ–ĺ–∂–Ķ—ā–Ķ —É–∑–Ĺ–į—ā—Ć –≤ —Ā–Ņ—Ä–į–≤–ļ–Ķ –ļ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–Ķ (–≤—č–∑—č–≤–į–Ķ—ā—Ā—Ź –Ņ–ĺ –Ĺ–į–∂–į—ā–ł—é F1), –į —ā–į–ļ–∂–Ķ –Ņ–ĺ—Ā–ľ–ĺ—ā—Ä–Ķ–≤ –≤–ł–ī–Ķ–ĺ—É—Ä–ĺ–ļ –ĺ –≤–Ĺ–Ķ—Ā–Ķ–Ĺ–ł–ł —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤ –≤ –ī–ĺ–ľ–į—ą–Ĺ—é—é –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä–ł—é.

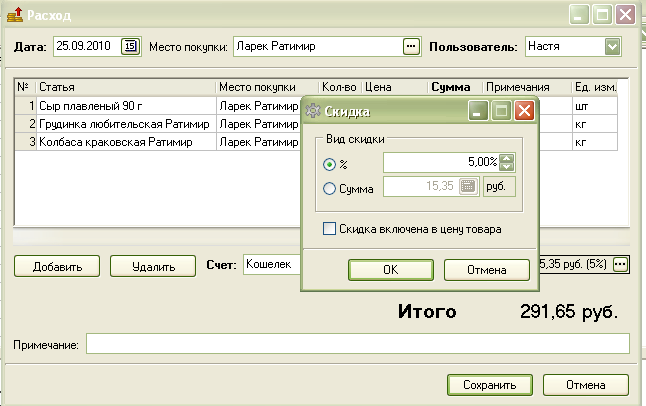

–ü–ĺ–ļ–į –≤—Ā–Ņ–ĺ–ľ–Ĺ–ł–ľ, –ļ–į–ļ –≤—č–≥–Ľ—Ź–ī–ł—ā –ĺ–ļ–Ĺ–ĺ —Ä–į—Ā—Ö–ĺ–ī–į –ł –ĺ–ļ–Ĺ–ĺ –≤–≤–ĺ–ī–į —Ā–ļ–ł–ī–ļ–ł. –í –ī–į–Ĺ–Ĺ–ĺ–ľ —Ā–Ľ—É—á–į–Ķ –ľ—č —É–ļ–į–∑–į–Ľ–ł, —á—ā–ĺ –Ĺ–į –≤—Ā–Ķ —ā–ĺ–≤–į—Ä—č –≤ —ć—ā–ĺ–ľ –ľ–į–≥–į–∑–ł–Ĺ–Ķ —Ā–ļ–ł–ī–ļ–į 5%. –ü—Ä–ĺ–≥—Ä–į–ľ–ľ–į –į–≤—ā–ĺ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł –Ņ–ĺ–ī—Ā—á–ł—ā–į–Ľ–į, —á—ā–ĺ —Ā—É–ľ–ľ–į —Ā–ļ–ł–ī–ļ–ł –Ī—É–ī–Ķ—ā 15,35 —Ä—É–Ī–Ľ–Ķ–Ļ, –ł –ł—Ā–Ņ—Ä–į–≤–ł–Ľ–į –ł—ā–ĺ–≥–ĺ–≤—É—é —Ā—É–ľ–ľ—É —Ā 307 –ī–ĺ 291,65 —Ä—É–Ī–Ľ–Ķ–Ļ. –Ē–Ķ–Ľ–ĺ —Ā–ī–Ķ–Ľ–į–Ĺ–ĺ :).

–Ě–ĺ —ć—ā–ĺ –≤—Ā–Ķ –ĺ–Ī—č—á–Ĺ–į—Ź —Ā–ļ–ł–ī–ļ–į, –į —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź —Ź —Ö–ĺ—á—É —Ä–į—Ā—Ā–ļ–į–∑–į—ā—Ć, –ļ–į–ļ –ľ–ĺ–∂–Ĺ–ĺ –ł—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā—Ć —ā–į–ļ–ĺ–Ļ –ł–Ĺ—ā–Ķ—Ä–Ķ—Ā–Ĺ—č–Ļ –ł–Ĺ—Ā—ā—Ä—É–ľ–Ķ–Ĺ—ā, –ļ–į–ļ –ĺ—ā—Ä–ł—Ü–į—ā–Ķ–Ľ—Ć–Ĺ–į—Ź —Ā–ļ–ł–ī–ļ–į. –ė –ī–Ķ–Ļ—Ā—ā–≤–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ, –ľ–ĺ–∂–Ĺ–ĺ –Ĺ–į–∑–≤–į—ā—Ć –Ĺ–Ķ—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ —Ä–į—Ā–Ņ—Ä–ĺ—Ā—ā—Ä–į–Ĺ–Ķ–Ĺ–Ĺ—č—Ö —Ā–Ľ—É—á–į–Ķ–≤, –ļ–ĺ–≥–ī–į –ĺ–Ĺ–į –≤–Ķ—Ā—Ć–ľ–į –Ņ—Ä–ł–≥–ĺ–ī–ł—ā—Ā—Ź:

- –í –ľ–į–≥–į–∑–ł–Ĺ–Ķ ‚Äď –Ņ–Ľ–į—ā–Ķ–∂ –Ņ–ĺ –ļ—Ä–Ķ–ī–ł—ā–ļ–Ķ –∑–į —Ā—É–ľ–ľ—É –Ņ–ĺ–ļ—É–Ņ–ļ–ł

- –í –Ī–į–Ĺ–ļ–Ķ ‚Äď –Ņ–Ľ–į—ā–Ķ–∂ –Ņ—Ä–ł –Ņ–Ķ—Ä–Ķ–≤–ĺ–ī–Ķ –ī–Ķ–Ĺ–Ķ–≥

- –í –ė–Ĺ—ā–Ķ—Ä–Ĺ–Ķ—ā–Ķ ‚Äď –Ņ—Ä–ł –ĺ–Ņ–Ľ–į—ā–Ķ —ć–Ľ–Ķ–ļ—ā—Ä–ĺ–Ĺ–Ĺ—č–ľ–ł –ī–Ķ–Ĺ—Ć–≥–į–ľ–ł

- –í —ā–Ķ—Ä–ľ–ł–Ĺ–į–Ľ–Ķ ‚Äď –Ņ–Ľ–į—ā–Ķ–∂ –∑–į —Ā–ĺ—ā–ĺ–≤—č–Ļ —ā–Ķ–Ľ–Ķ—Ą–ĺ–Ĺ –ł–Ľ–ł –ļ–ĺ–ľ–ľ—É–Ĺ–į–Ľ—Ć–Ĺ—č–Ķ —É—Ā–Ľ—É–≥–ł (–ļ–ĺ–ľ–ł—Ā—Ā–ł—Ź).

–ě—á–Ķ—Ä–Ķ–ī–Ĺ–ĺ–Ļ –ī–Ķ–Ĺ—Ć –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–ł—Ā—ā–į –ĺ–Ī–Ķ—Č–į–Ķ—ā –≤–Ķ—á–Ķ—Ä–Ĺ–ł–Ķ —Ä–į–∑–≤–Ľ–Ķ—á–Ķ–Ĺ–ł—Ź –≤—Ā–Ķ–ľ —Ä–į–∑—Ä–į–Ī–ĺ—ā—á–ł–ļ–į–ľ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ, –≤ —ā–ĺ–ľ —á–ł—Ā–Ľ–Ķ –ł "MoneyTracker".

–í—Ā–Ķ–ľ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ź–ľ –ľ—č –Ĺ–į–ī–Ķ–Ķ–ľ—Ā—Ź —Ā–ļ–ĺ—Ä–ĺ –Ņ–ĺ–ī–į—Ä–ł—ā—Ć "–ľ–į–∂–ĺ—Ä–Ĺ–ĺ–Ķ" –ĺ–Ī–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–ł–Ķ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—č, –į —Ą–į–Ĺ–į—ā–į–ľ –õ–ł–Ĺ—É–ļ—Ā–į - –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ—Ź–Ķ–ľ –ł–Ĺ—Ā—ā—Ä—É–ļ—Ü–ł—é –Ņ–ĺ —Ä–į–Ī–ĺ—ā–Ķ –ī–ĺ–ľ–į—ą–Ĺ–Ķ–Ļ –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä–ł–ł –Ņ–ĺ–ī Linux.

–í —Ā—ā—Ä–Ķ–ľ–Ľ–Ķ–Ĺ–ł–ł –ļ —É–ľ–Ķ–Ĺ—Ć—ą–Ķ–Ĺ–ł—é —ć–Ĺ—ā—Ä–ĺ–Ņ–ł–ł –≤ —Ā–≤–ĺ–Ķ–Ļ –∂–ł–∑–Ĺ–ł –Ņ—Ä–ł—ą—Ď–Ľ –ļ –≤—č–≤–ĺ–ī—É –ĺ –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ–ĺ—Ā—ā–ł —Ą–ł–Ĺ–į–Ĺ—Ā–ĺ–≤–ĺ–≥–ĺ —É—á—Ď—ā–į —Ā–Ķ–ľ–Ķ–Ļ–Ĺ–ĺ–≥–ĺ –Ī—é–ī–∂–Ķ—ā–į. –Ě–į—á–ł–Ĺ–į–Ľ —Ā —Ā–į–ľ–ĺ–≥–ĺ –Ņ—Ä–ĺ—Ā—ā–ĺ–≥–ĺ ‚ÄĒ —ā–į–Ī–Ľ–ł—á–ļ–į –≤ Excel, –Ĺ–ĺ –ī–ĺ–≤–ĺ–Ľ—Ć–Ĺ–ĺ –Ī—č—Ā—ā—Ä–ĺ –Ņ–ĺ–Ĺ—Ź–Ľ, —á—ā–ĺ —ć—ā–ĺ –Ĺ–Ķ –≤–į—Ä–ł–į–Ĺ—ā ‚ÄĒ –Ľ–ł–Ī–ĺ –Ĺ–į–ī–ĺ —Ä–į–∑—Ä–į–Ī–į—ā—č–≤–į—ā—Ć —á—ā–ĺ-—ā–ĺ —Ā–Ķ—Ä—Ć—Ď–∑–Ĺ–ĺ–Ķ –Ĺ–į —ć—ā–ĺ–Ļ –Ņ–Ľ–į—ā—Ą–ĺ—Ä–ľ–Ķ, –į –ī–Ľ—Ź —ć—ā–ĺ–≥–ĺ –Ĺ–Ķ—ā –Ĺ–ł –∂–Ķ–Ľ–į–Ĺ–ł—Ź, –Ĺ–ł –ĺ–Ņ—č—ā–į, –Ľ–ł–Ī–ĺ –Ņ—Ä–ĺ—Ā—ā–Ķ–Ļ—ą–ł–Ķ –≤–Ķ—Č–ł, –≤—Ä–ĺ–ī–Ķ –≥—Ä—É–Ņ–Ņ–ł—Ä–ĺ–≤–ļ–ł –Ņ–ĺ —Ā—ā–į—ā—Ć—Ź–ľ —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤ –ł–Ľ–ł —Ā—á–Ķ—ā–į–ľ –Ņ—Ä–Ķ–≤—Ä–į—Č–į–Ķ—ā—Ā—Ź –≤ –ľ—É–ļ—É. –ö–ĺ—Ä–ĺ—á–Ķ, –Ĺ—É–∂–Ĺ–į –į–≤—ā–ĺ–ľ–į—ā–ł–∑–ł—Ä–ĺ–≤–į–Ĺ–Ĺ–į—Ź —Ā–ł—Ā—ā–Ķ–ľ–į —É—á—Ď—ā–į.

...

–Ņ–ĺ –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ—Ď–Ĺ–Ĺ—č–ľ —Ā–ĺ–ĺ–Ī—Ä–į–∂–Ķ–Ĺ–ł—Ź–ľ —Ź –Ĺ–Ķ –ł—Ā–Ņ–ĺ–Ľ—Ć–∑—É—é –ě–° Windows. –Ě–ĺ MoneyTracker –Ĺ–į–Ņ–ł—Ā–į–Ĺ –Ņ–ĺ–ī –Ĺ–Ķ—Ď –ł –Ņ–ł—Ā–į—ā—Ć –≤–Ķ—Ä—Ā–ł—é –Ņ–ĺ–ī Linux, –Ĺ–į—Ā–ļ–ĺ–Ľ—Ć–ļ —Ź –Ņ–ĺ–Ĺ–ł–ľ–į—é, –Ĺ–ł–ļ—ā–ĺ –Ĺ–Ķ —Ā–ĺ–Ī–ł—Ä–į–Ķ—ā—Ā—Ź. –Ē–Ľ—Ź –ĺ–Ī—Ö–ĺ–ī–į —ć—ā–ĺ–≥–ĺ –ĺ–≥—Ä–į–Ĺ–ł—á–Ķ–Ĺ–ł—Ź —Ā—É—Č–Ķ—Ā—ā–≤—É–Ķ—ā –ī–≤–į —Ā—ā–į–Ĺ–ī–į—Ä—ā–Ĺ—č—Ö —Ä–Ķ—ą–Ķ–Ĺ–ł—Ź:

1. –≤–ł—Ä—ā—É–į–Ľ—Ć–Ĺ–į—Ź –ľ–į—ą–ł–Ĺ–į –≤–Ĺ—É—ā—Ä–ł Linux, –Ĺ–į–Ņ—Ä–ł–ľ–Ķ—Ä —Ā–≤–ĺ–Ī–ĺ–ī–Ĺ–į—Ź Virtual Box, —Ā –ě–° Windows, –Ĺ–ĺ —ā–ĺ–≥–ī–į –Ĺ–į–ī–ĺ –Ľ–ł–Ī–ĺ –≤–ĺ–∑–ł—ā—Ć—Ā—Ź —Ā —ā—Ä–ł–į–Ľ–į–ľ–ł Windows, –Ľ–ł–Ī–ĺ –Ņ–ĺ–ļ—É–Ņ–į—ā—Ć. –Ě–Ķ –ł–Ĺ—ā–Ķ—Ä–Ķ—Ā–Ĺ–ĺ –ł –≥—Ä–ĺ–ľ–ĺ–∑–ī–ļ–ĺ –ī–Ľ—Ź –ľ–ĺ–Ķ–≥–ĺ –Ĺ–Ķ—ā–Ī—É–ļ–į, –ļ–ĺ—ā–ĺ—Ä—č–Ļ —Ź –ł—Ā–Ņ–ĺ–Ľ—Ć–∑—É—é

2. Wine, —ć–ľ—É–Ľ—Ź—ā–ĺ—Ä WinAPI, —Ā –Ņ–ĺ–ľ–ĺ—Č—Ć—é –ļ–ĺ—ā–ĺ—Ä–ĺ–≥–ĺ –ľ–ĺ–∂–Ĺ–ĺ —Ā–ĺ–≤–Ķ—Ä—ą–Ķ–Ĺ–Ĺ–ĺ –Ľ–Ķ–≥–į–Ľ—Ć–Ĺ–ĺ –∑–į–Ņ—É—Ā–ļ–į—ā—Ć –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—č Windows –Ņ–ĺ–ī UNIX/Linux

–í—ā–ĺ—Ä–ĺ–Ļ –≤–į—Ä–ł–į–Ĺ—ā –ĺ–ļ–į–∑–į–Ľ—Ā—Ź –≤–Ņ–ĺ–Ľ–Ĺ–Ķ —Ä–į–Ī–ĺ—ā–ĺ—Ā–Ņ–ĺ—Ā–ĺ–Ī–Ĺ—č–ľ, –Ķ—Ā—ā—Ć –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ł–Ķ –Ī–į–≥–ł –≤ –ł–Ĺ—ā–Ķ—Ä—Ą–Ķ–Ļ—Ā–Ķ, –Ĺ–Ķ –≤–Ľ–ł—Ź—é—Č–ł–Ķ –Ĺ–į —é–∑–į–Ī–ł–Ľ–ł—ā–ł –ī–Ľ—Ź –ľ–Ķ–Ĺ—Ź.

–ė—Ā–Ņ—Ä–ĺ–Ī–ĺ–≤–į–Ľ —Ä–į–Ī–ĺ—ā—É –≤ —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–Ļ –ļ–ĺ–Ĺ—Ą–ł–≥—É—Ä–į—Ü–ł–ł: - Asus EeePC 1000HA - –†–į–∑–Ĺ—č–Ķ –≤–į—Ä–ł–į–Ĺ—ā—č Ubuntu = Wine 1.1.42 –≤–ĺ–ĺ–Ī—Č–Ķ –Ī–Ķ–∑ –Ĺ–į—Ā—ā—Ä–ĺ–Ļ–ļ–ł, out of box

–ü–ĺ–Ľ–Ĺ–į—Ź –≤–Ķ—Ä—Ā–ł—Ź –ł–Ĺ—Ā—ā—Ä—É–ļ—Ü–ł–ł —Ā–ĺ —Ā–ļ—Ä–ł–Ņ—ā–į–ľ–ł: MoneyTracker –Ņ–ĺ–ī Linux

–ė–Ĺ—Ā—ā—Ä—É–ļ—Ü–ł—Ź –Ĺ–į–Ņ–ł—Ā–į–Ĺ–į –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ–Ķ–ľ –ě–Ľ–Ķ–≥–ĺ–ľ, –∑–į —á—ā–ĺ –ľ—č –Ķ–ľ—É –ł—Ā–ļ—Ä–Ķ–Ĺ–Ĺ–Ķ –Ī–Ľ–į–≥–ĺ–ī–į—Ä–Ĺ—č  .

.

–°–Ķ–≥–ĺ–ī–Ĺ—Ź - –ĺ—ā–∑—č–≤ –ĺ—ā –Ĺ–į—ą–Ķ–Ļ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ć–Ĺ–ł—Ü—č –ē–≤–≥–Ķ–Ĺ–ł–ł –ł–∑ –ü–Ķ—Ä–ľ–ł. –ě–ļ–į–∑—č–≤–į–Ķ—ā—Ā—Ź, –ī–į–∂–Ķ –Ĺ–į –Ņ–Ķ–Ĺ—Ā–ł–ł –Ĺ–Ķ –Ņ–ĺ–∑–ī–Ĺ–ĺ –∑–į–Ĺ—Ź—ā—Ć—Ā—Ź –≤–Ķ–ī–Ķ–Ĺ–ł–Ķ–ľ –ī–ĺ–ľ–į—ą–Ĺ–Ķ–Ļ –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä–ł–ł, —É–∑–Ĺ–į—ā—Ć –Ĺ–ĺ–≤–ĺ–Ķ –ĺ –≤–Ķ–ī–Ķ–Ĺ–ł–ł —Ā–Ķ–ľ–Ķ–Ļ–Ĺ–ĺ–≥–ĺ –Ī—é–ī–∂–Ķ—ā–į –ł –Ņ–ĺ–≤—č—Ā–ł—ā—Ć –ļ–ĺ–ľ–Ņ—Ć—é—ā–Ķ—Ä–Ĺ—É—é –≥—Ä–į–ľ–ĺ—ā–Ĺ–ĺ—Ā—ā—Ć. –Ė–ī–Ķ–ľ –ł –≤–į—ą–ł –ł—Ā—ā–ĺ—Ä–ł–ł –ł –ĺ—ā–∑—č–≤—č.

–í—Ā–Ķ –Ĺ–į—á–į–Ľ–ĺ—Ā—Ć —Ā —ā–ĺ–≥–ĺ, —á—ā–ĺ –≥–ĺ–ī –Ĺ–į–∑–į–ī —Ź —É–≤–ĺ–Ľ–ł–Ľ–į—Ā—Ć —Ā —Ä–į–Ī–ĺ—ā—č –Ĺ–į –Ņ–Ķ–Ĺ—Ā–ł—é. –ē—Ā—ā–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ, –ī–ĺ—Ö–ĺ–ī —Ā–ł–Ľ—Ć–Ĺ–ĺ —É–ľ–Ķ–Ĺ—Ć—ą–ł–Ľ—Ā—Ź , –Ĺ–ĺ —Ā —ć—ā–ł–ľ –Ĺ–į–ī–ĺ –ļ–į–ļ-—ā–ĺ –∂–ł—ā—Ć. –ö–į–ļ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—ā—Ć, –Ĺ–į —á–Ķ–ľ, –ł –≤–ĺ–ĺ–Ī—Č–Ķ, –ļ—É–ī–į –ī–Ķ–Ĺ—Ć–≥–ł –Ņ–ĺ—ā—Ä–į—á–Ķ–Ĺ—č –Ĺ–Ķ –≤—Ā–Ņ–ĺ–ľ–Ĺ–ł—ā—Ć —É–∂–Ķ –Ĺ–į —É—ā—Ä–ĺ, –Ĺ–Ķ —ā–ĺ, —á—ā–ĺ–Ī—č –≤ –ļ–ĺ–Ĺ—Ü–Ķ –ľ–Ķ—Ā—Ź—Ü–į. –Ē–ĺ–ľ–į –Ĺ–į—á–ł–Ĺ–į—é—ā—Ā—Ź —Ā—Ā–ĺ—Ä—č –ł —Ä–į–∑–Ī–ĺ—Ä–ļ–ł, –į –≥–Ľ–į–≤–Ĺ–ĺ–Ķ ‚Äď –ī–Ķ–Ĺ–Ķ–≥ –Ĺ–Ķ —Ö–≤–į—ā–į–Ķ—ā. –ö—ā–ĺ –≤–ł–Ĺ–ĺ–≤–į—ā? –ß—ā–ĺ –ī–Ķ–Ľ–į—ā—Ć?

–†–į–Ĺ—Ć—ą–Ķ, –ł–Ĺ–ĺ–≥–ī–į, –ļ–ĺ–≥–ī–į –Ņ—Ä–Ķ–ī—Ā—ā–ĺ—Ź–Ľ–ł –Ī–ĺ–Ľ—Ć—ą–ł–Ķ –Ņ–ĺ–ļ—É–Ņ–ļ–ł –≤ –ļ—Ä–Ķ–ī–ł—ā, —Ź –Ī—Ä–į–Ľ–į —ā–ĺ–Ľ—Ā—ā—É—é —ā–Ķ—ā—Ä–į–ī—Ć –ł –Ņ—Ä–ł–ľ–Ķ—Ä–Ĺ–ĺ —Ä–į—Ā—Ā—á–ł—ā—č–≤–į–Ľ–į –ĺ–∂–ł–ī–į–Ķ–ľ—č–Ļ –ī–ĺ—Ö–ĺ–ī. –ü—Ä–ł–ļ–ł–ī—č–≤–į–Ľ–į, –ļ–į–ļ –Ī—č—Ā—ā—Ä–ĺ —Ā–ľ–ĺ–∂–Ķ–ľ –≤—č–Ņ–Ľ–į—ā–ł—ā—Ć –ļ—Ä–Ķ–ī–ł—ā.

–ü–ĺ—ā–ĺ–ľ –Ņ—č—ā–į–Ľ–į—Ā—Ć –≤–Ķ—Ā—ā–ł —É—á–Ķ—ā —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤ –≤ —ć–ļ—Ā–Ķ–Ľ–Ķ, –Ĺ–ĺ –Ī—č—Ā—ā—Ä–ĺ –Ī—Ä–ĺ—Ā–į–Ľ–į —ć—ā–ĺ –ī–Ķ–Ľ–ĺ –ł–∑-–∑–į –Ĺ–Ķ—É–ī–ĺ–Ī—Ā—ā–≤–į.

–í—Ā–Ņ–ĺ–ľ–Ĺ–ł–≤ –ĺ–Ī —ć—ā–ĺ–ľ, —Ź –Ņ–ĺ–Ņ—Ä–ĺ—Ā–ł–Ľ–į —Ā–ĺ—Ā–Ķ–ī–į (—Ā–į–ľ–į-—ā–ĺ —Ź –Ĺ–Ķ –ĺ—á–Ķ–Ĺ—Ć —É–≤–Ķ—Ä–Ķ–Ĺ–Ĺ—č–Ļ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ć –ü–ö) –Ņ–ĺ–ł—Ā–ļ–į—ā—Ć –ľ–Ĺ–Ķ –ļ–į–ļ—É—é-–Ĺ–ł–Ī—É–ī—Ć –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–ļ—É, –≥–ī–Ķ –ľ–ĺ–∂–Ĺ–ĺ –Ī—č–Ľ–ĺ –Ī—č –≤–Ķ—Ā—ā–ł —Ö–ĺ—ā—Ć –ļ–į–ļ–ĺ–Ļ-—ā–ĺ —É—á–Ķ—ā —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤. –°–ĺ—Ā–Ķ–ī —Ā–ļ–į—á–į–Ľ –ľ–Ĺ–Ķ —ā—Ä–ł –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—č, –ĺ–ī–Ĺ–į –ł–∑ –ļ–ĺ—ā–ĺ—Ä—č—Ö –Ī—č–Ľ–į "MoneyTracker". –ě–Ĺ–į –ľ–Ķ–Ĺ—Ź –∑–į–ł–Ĺ—ā–Ķ—Ä–Ķ—Ā–ĺ–≤–į–Ľ–į, –ļ–į–ļ –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ —Ā–Ķ—Ä—Ć–Ķ–∑–Ĺ–į—Ź –Ņ–ĺ –≤–ĺ–∑–ľ–ĺ–∂–Ĺ—č–ľ —Ą—É–Ĺ–ļ—Ü–ł—Ź–ľ, –ĺ–ī–Ĺ–ĺ–≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ, –Ņ–ĺ–∑–≤–ĺ–Ľ—Ź—é—Č–į—Ź –≤—č–Ī—Ä–į—ā—Ć –≤–į—Ä–ł–į–Ĺ—ā –≤–Ķ–ī–Ķ–Ĺ–ł—Ź —É—á–Ķ—ā–į –ī–Ľ—Ź –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ź –Ľ—é–Ī–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź –Ņ–ĺ–ī–≥–ĺ—ā–ĺ–≤–ļ–ł.

–ú–Ĺ–Ķ –Ņ–ĺ–Ĺ—Ä–į–≤–ł–Ľ–ĺ—Ā—Ć, —á—ā–ĺ –Ĺ–į–≥–Ľ—Ź–ī–Ĺ–ĺ –ľ–ĺ–∂–Ĺ–ĺ —É–≤–ł–ī–Ķ—ā—Ć –ł —Ā—Ä–į–≤–Ĺ–ł—ā—Ć –Ĺ–į —á—ā–ĺ —É—Ö–ĺ–ī–ł—ā –Ī–ĺ–Ľ—Ć—ą–į—Ź —á–į—Ā—ā—Ć –ī–Ķ–Ĺ–Ķ–≥ –ł –≥–ī–Ķ –Ĺ–į–ī–ĺ —Ā–ĺ–ļ—Ä–į—ā–ł—ā—Ć –ł–Ľ–ł –Ņ–Ķ—Ä–Ķ—Ā—ā–į—ā—Ć –Ņ–ĺ–ļ—É–Ņ–į—ā—Ć —á—ā–ĺ-—ā–ĺ –Ĺ–Ķ –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ–Ķ. –ú–ĺ–∂–Ĺ–ĺ –Ņ—Ä–ĺ–į–Ĺ–į–Ľ–ł–∑–ł—Ä–ĺ–≤–į—ā—Ć –≤—Ā–Ķ –∑–į—ā—Ä–į—ā—č, —Ā—Ä–į–≤–Ĺ–ł—ā—Ć —Ü–Ķ–Ĺ—č –≤ —Ä–į–∑–Ĺ—č—Ö –ľ–į–≥–į–∑–ł–Ĺ–į—Ö –ł –≤—č–Ī—Ä–į—ā—Ć –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ –≤—č–≥–ĺ–ī–Ĺ—č–Ķ.

–Į —É–∂–Ķ —ā–į–ļ –Ņ—Ä–ł–≤—č–ļ–Ľ–į –Ķ–∂–Ķ–ī–Ĺ–Ķ–≤–Ĺ–ĺ —Ä–į–Ī–ĺ—ā–į—ā—Ć –≤ —ć—ā–ĺ–Ļ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–Ķ, —á—ā–ĺ –≤–ĺ—Ā–Ņ—Ä–ł–Ĺ–ł–ľ–į—é –Ķ–Ķ –Ņ–ĺ—á—ā–ł –ļ–į–ļ –ł–≥—Ä—É. –Ě–ĺ, –≥–Ľ–į–≤–Ĺ–ĺ–Ķ, —Ź —Ä–į–∑–Ī–ł—Ä–į—é—Ā—Ć –≤ –Ĺ–Ķ–Ļ –Ņ–ĺ—Ā—ā–Ķ–Ņ–Ķ–Ĺ–Ĺ–ĺ —Ā–į–ľ–į (–ĺ—á–Ķ–Ĺ—Ć –ī–ĺ—Ā—ā—É–Ņ–Ĺ—č–Ķ –ł–Ĺ—Ā—ā—Ä—É–ļ—Ü–ł–ł!) –ł —á—É–≤—Ā—ā–≤—É—é, —á—ā–ĺ –ī–į–∂–Ķ –Ņ–ĺ–≤—č—Ā–ł–Ľ—Ā—Ź –ľ–ĺ–Ļ —É—Ä–ĺ–≤–Ķ–Ĺ—Ć –ļ–į–ļ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ź. –ü—Ä–ł —Ā–Ľ—É—á–į–Ķ —Ö–≤–į—Ā—ā–į—é—Ā—Ć –∑–Ĺ–į–ļ–ĺ–ľ—č–ľ, —á—ā–ĺ –ļ—É–Ņ–ł–Ľ–į —ā–į–ļ—É—é –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—É –ł —É–∂–Ķ –Ņ–ĺ–Ľ–≥–ĺ–ī–į –≤–Ķ–ī—É —É—á–Ķ—ā –ł —Ā—ā–į—Ä–į—é—Ā—Ć ¬ę–Ĺ–Ķ –≤—č–Ľ–Ķ–∑–į—ā—ƬĽ –ł–∑ —É—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–Ĺ—č—Ö –Ľ–ł–ľ–ł—ā–ĺ–≤.

–°—ā–į—Ä—ą–ł–Ļ —Ā—č–Ĺ –∑–į–ł–Ĺ—ā–Ķ—Ä–Ķ—Ā–ĺ–≤–į–Ľ—Ā—Ź –ł —Ā–ļ–į—á–į–Ľ —Ā–Ķ–Ī–Ķ –ī–Ķ–ľ–ĺ–≤–Ķ—Ä—Ā–ł—é. –Ě–į —Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ —Ö–≤–į—ā–ł—ā –Ķ–≥–ĺ - –Ĺ–Ķ –∑–Ĺ–į—é, –Ĺ–ĺ –Ņ–ĺ–ļ–į –∑–į–≤–ĺ–ī–ł—ā —Ä–į—Ā—Ö–ĺ–ī—č –Ķ–∂–Ķ–ī–Ĺ–Ķ–≤–Ĺ–ĺ. –Ē–į –ł —Ā–ĺ—Ā–Ķ–ī, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –Ĺ–į—ą–Ķ–Ľ –ľ–Ĺ–Ķ —ć—ā—É –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—É, —Ā –ł–Ĺ—ā–Ķ—Ä–Ķ—Ā–ĺ–ľ —Ä–į—Ā—Ā–Ņ—Ä–į—ą–ł–≤–į–Ķ—ā –ľ–Ķ–Ĺ—Ź –ĺ –Ĺ–Ķ–Ļ –ł —ā–ĺ–∂–Ķ —Ā–ĺ–Ī–ł—Ä–į–Ķ—ā—Ā—Ź –∑–į–Ĺ—Ź—ā—Ć—Ā—Ź —É—á–Ķ—ā–ĺ–ľ —Ā–≤–ĺ–ł—Ö —Ą–ł–Ĺ–į–Ĺ—Ā–ĺ–≤.

–Ė–į–Ľ–Ķ—é, —á—ā–ĺ –Ņ–ĺ–∑–ī–Ĺ–ĺ–≤–į—ā–ĺ –∑–į–Ĺ—Ź–Ľ–į—Ā—Ć —ć—ā–ł–ľ –ī–Ķ–Ľ–ĺ–ľ, —ā–į–ļ, –ļ–į–ļ –Ņ–ĺ–Ľ–Ķ–∑–Ĺ–ĺ—Ā—ā—Ć –Ķ–≥–ĺ –ĺ—á–Ķ–≤–ł–ī–Ĺ–į: –ī–ł—Ā—Ü–ł–Ņ–Ľ–ł–Ĺ–ł—Ä—É–Ķ—ā –≤ —Ä–į—Ā—Ö–ĺ–ī–į—Ö, —É—á–ł—ā —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—ā—Ć –ł —Ä–į–∑–≤–ł–≤–į–Ķ—ā –Ņ—Ä–ĺ—Ą–Ķ—Ā—Ā–ł–ĺ–Ĺ–į–Ľ—Ć–Ĺ–ĺ.

–°–Ņ–į—Ā–ł–Ī–ĺ —Ä–į–∑—Ä–į–Ī–ĺ—ā—á–ł–ļ–į–ľ –∑–į –Ņ–ĺ–Ľ–Ķ–∑–Ĺ—É—é –ł —É–ī–ĺ–Ī–Ĺ—É—é –≤ —Ä–į–Ī–ĺ—ā–Ķ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—É.

–ú—č, —Ä–į–∑—Ä–į–Ī–ĺ—ā—á–ł–ļ–ł, –≤ —Ā–≤–ĺ—é –ĺ—á–Ķ—Ä–Ķ–ī—Ć –≥–ĺ–≤–ĺ—Ä–ł–ľ —Ā–Ņ–į—Ā–ł–Ī–ĺ –ē–≤–≥–Ķ–Ĺ–ł–ł –ł –≤—Ā–Ķ–ľ –Ī–Ľ–į–≥–ĺ–ī–į—Ä–Ĺ—č–ľ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ź–ľ, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –Ņ–ĺ–ī–ī–Ķ—Ä–∂–ł–≤–į—é—ā –Ĺ–į—Ā –ł –Ņ–ĺ–ľ–ĺ–≥–į—é—ā –ī–Ķ–Ľ–į—ā—Ć –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—É –Ľ—É—á—ą–Ķ!

–°–Ķ–≥–ĺ–ī–Ĺ—Ź - –ĺ—ā–∑—č–≤ –ĺ—ā –Ĺ–į—ą–Ķ–Ļ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ć–Ĺ–ł—Ü—č –ē–≤–≥–Ķ–Ĺ–ł–ł –ł–∑ –ü–Ķ—Ä–ľ–ł. –ě–ļ–į–∑—č–≤–į–Ķ—ā—Ā—Ź, –ī–į–∂–Ķ –Ĺ–į –Ņ–Ķ–Ĺ—Ā–ł–ł –Ĺ–Ķ –Ņ–ĺ–∑–ī–Ĺ–ĺ –∑–į–Ĺ—Ź—ā—Ć—Ā—Ź –≤–Ķ–ī–Ķ–Ĺ–ł–Ķ–ľ –ī–ĺ–ľ–į—ą–Ĺ–Ķ–Ļ –Ī—É—Ö–≥–į–Ľ—ā–Ķ—Ä–ł–ł, —É–∑–Ĺ–į—ā—Ć –Ĺ–ĺ–≤–ĺ–Ķ –ĺ –≤–Ķ–ī–Ķ–Ĺ–ł–ł —Ā–Ķ–ľ–Ķ–Ļ–Ĺ–ĺ–≥–ĺ –Ī—é–ī–∂–Ķ—ā–į –ł –Ņ–ĺ–≤—č—Ā–ł—ā—Ć –ļ–ĺ–ľ–Ņ—Ć—é—ā–Ķ—Ä–Ĺ—É—é –≥—Ä–į–ľ–ĺ—ā–Ĺ–ĺ—Ā—ā—Ć. –Ė–ī–Ķ–ľ –ł –≤–į—ą–ł –ł—Ā—ā–ĺ—Ä–ł–ł –ł –ĺ—ā–∑—č–≤—č.

–í—Ā–Ķ –Ĺ–į—á–į–Ľ–ĺ—Ā—Ć —Ā —ā–ĺ–≥–ĺ, —á—ā–ĺ –≥–ĺ–ī –Ĺ–į–∑–į–ī —Ź —É–≤–ĺ–Ľ–ł–Ľ–į—Ā—Ć —Ā —Ä–į–Ī–ĺ—ā—č –Ĺ–į –Ņ–Ķ–Ĺ—Ā–ł—é. –ē—Ā—ā–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ, –ī–ĺ—Ö–ĺ–ī —Ā–ł–Ľ—Ć–Ĺ–ĺ —É–ľ–Ķ–Ĺ—Ć—ą–ł–Ľ—Ā—Ź , –Ĺ–ĺ —Ā —ć—ā–ł–ľ –Ĺ–į–ī–ĺ –ļ–į–ļ-—ā–ĺ –∂–ł—ā—Ć. –ö–į–ļ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—ā—Ć, –Ĺ–į —á–Ķ–ľ, –ł –≤–ĺ–ĺ–Ī—Č–Ķ, –ļ—É–ī–į –ī–Ķ–Ĺ—Ć–≥–ł –Ņ–ĺ—ā—Ä–į—á–Ķ–Ĺ—č –Ĺ–Ķ –≤—Ā–Ņ–ĺ–ľ–Ĺ–ł—ā—Ć —É–∂–Ķ –Ĺ–į —É—ā—Ä–ĺ, –Ĺ–Ķ —ā–ĺ, —á—ā–ĺ–Ī—č –≤ –ļ–ĺ–Ĺ—Ü–Ķ –ľ–Ķ—Ā—Ź—Ü–į. –Ē–ĺ–ľ–į –Ĺ–į—á–ł–Ĺ–į—é—ā—Ā—Ź —Ā—Ā–ĺ—Ä—č –ł —Ä–į–∑–Ī–ĺ—Ä–ļ–ł, –į –≥–Ľ–į–≤–Ĺ–ĺ–Ķ ‚Äď –ī–Ķ–Ĺ–Ķ–≥ –Ĺ–Ķ —Ö–≤–į—ā–į–Ķ—ā. –ö—ā–ĺ –≤–ł–Ĺ–ĺ–≤–į—ā? –ß—ā–ĺ –ī–Ķ–Ľ–į—ā—Ć?

–†–į–Ĺ—Ć—ą–Ķ, –ł–Ĺ–ĺ–≥–ī–į, –ļ–ĺ–≥–ī–į –Ņ—Ä–Ķ–ī—Ā—ā–ĺ—Ź–Ľ–ł –Ī–ĺ–Ľ—Ć—ą–ł–Ķ –Ņ–ĺ–ļ—É–Ņ–ļ–ł –≤ –ļ—Ä–Ķ–ī–ł—ā, —Ź –Ī—Ä–į–Ľ–į —ā–ĺ–Ľ—Ā—ā—É—é —ā–Ķ—ā—Ä–į–ī—Ć –ł –Ņ—Ä–ł–ľ–Ķ—Ä–Ĺ–ĺ —Ä–į—Ā—Ā—á–ł—ā—č–≤–į–Ľ–į –ĺ–∂–ł–ī–į–Ķ–ľ—č–Ļ –ī–ĺ—Ö–ĺ–ī. –ü—Ä–ł–ļ–ł–ī—č–≤–į–Ľ–į, –ļ–į–ļ –Ī—č—Ā—ā—Ä–ĺ —Ā–ľ–ĺ–∂–Ķ–ľ –≤—č–Ņ–Ľ–į—ā–ł—ā—Ć –ļ—Ä–Ķ–ī–ł—ā.

–ü–ĺ—ā–ĺ–ľ –Ņ—č—ā–į–Ľ–į—Ā—Ć –≤–Ķ—Ā—ā–ł —É—á–Ķ—ā —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤ –≤ —ć–ļ—Ā–Ķ–Ľ–Ķ, –Ĺ–ĺ –Ī—č—Ā—ā—Ä–ĺ –Ī—Ä–ĺ—Ā–į–Ľ–į —ć—ā–ĺ –ī–Ķ–Ľ–ĺ –ł–∑-–∑–į –Ĺ–Ķ—É–ī–ĺ–Ī—Ā—ā–≤–į.

–í—Ā–Ņ–ĺ–ľ–Ĺ–ł–≤ –ĺ–Ī —ć—ā–ĺ–ľ, —Ź –Ņ–ĺ–Ņ—Ä–ĺ—Ā–ł–Ľ–į —Ā–ĺ—Ā–Ķ–ī–į (—Ā–į–ľ–į-—ā–ĺ —Ź –Ĺ–Ķ –ĺ—á–Ķ–Ĺ—Ć —É–≤–Ķ—Ä–Ķ–Ĺ–Ĺ—č–Ļ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ć –ü–ö) –Ņ–ĺ–ł—Ā–ļ–į—ā—Ć –ľ–Ĺ–Ķ –ļ–į–ļ—É—é-–Ĺ–ł–Ī—É–ī—Ć –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–ļ—É, –≥–ī–Ķ –ľ–ĺ–∂–Ĺ–ĺ –Ī—č–Ľ–ĺ –Ī—č –≤–Ķ—Ā—ā–ł —Ö–ĺ—ā—Ć –ļ–į–ļ–ĺ–Ļ-—ā–ĺ —É—á–Ķ—ā —Ä–į—Ā—Ö–ĺ–ī–ĺ–≤. –°–ĺ—Ā–Ķ–ī —Ā–ļ–į—á–į–Ľ –ľ–Ĺ–Ķ —ā—Ä–ł –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—č, –ĺ–ī–Ĺ–į –ł–∑ –ļ–ĺ—ā–ĺ—Ä—č—Ö –Ī—č–Ľ–į "MoneyTracker". –ě–Ĺ–į –ľ–Ķ–Ĺ—Ź –∑–į–ł–Ĺ—ā–Ķ—Ä–Ķ—Ā–ĺ–≤–į–Ľ–į, –ļ–į–ļ –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ —Ā–Ķ—Ä—Ć–Ķ–∑–Ĺ–į—Ź –Ņ–ĺ –≤–ĺ–∑–ľ–ĺ–∂–Ĺ—č–ľ —Ą—É–Ĺ–ļ—Ü–ł—Ź–ľ, –ĺ–ī–Ĺ–ĺ–≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ, –Ņ–ĺ–∑–≤–ĺ–Ľ—Ź—é—Č–į—Ź –≤—č–Ī—Ä–į—ā—Ć –≤–į—Ä–ł–į–Ĺ—ā –≤–Ķ–ī–Ķ–Ĺ–ł—Ź —É—á–Ķ—ā–į –ī–Ľ—Ź –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ź –Ľ—é–Ī–ĺ–≥–ĺ —É—Ä–ĺ–≤–Ĺ—Ź –Ņ–ĺ–ī–≥–ĺ—ā–ĺ–≤–ļ–ł.

–ú–Ĺ–Ķ –Ņ–ĺ–Ĺ—Ä–į–≤–ł–Ľ–ĺ—Ā—Ć, —á—ā–ĺ –Ĺ–į–≥–Ľ—Ź–ī–Ĺ–ĺ –ľ–ĺ–∂–Ĺ–ĺ —É–≤–ł–ī–Ķ—ā—Ć –ł —Ā—Ä–į–≤–Ĺ–ł—ā—Ć –Ĺ–į —á—ā–ĺ —É—Ö–ĺ–ī–ł—ā –Ī–ĺ–Ľ—Ć—ą–į—Ź —á–į—Ā—ā—Ć –ī–Ķ–Ĺ–Ķ–≥ –ł –≥–ī–Ķ –Ĺ–į–ī–ĺ —Ā–ĺ–ļ—Ä–į—ā–ł—ā—Ć –ł–Ľ–ł –Ņ–Ķ—Ä–Ķ—Ā—ā–į—ā—Ć –Ņ–ĺ–ļ—É–Ņ–į—ā—Ć —á—ā–ĺ-—ā–ĺ –Ĺ–Ķ –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ–Ķ. –ú–ĺ–∂–Ĺ–ĺ –Ņ—Ä–ĺ–į–Ĺ–į–Ľ–ł–∑–ł—Ä–ĺ–≤–į—ā—Ć –≤—Ā–Ķ –∑–į—ā—Ä–į—ā—č, —Ā—Ä–į–≤–Ĺ–ł—ā—Ć —Ü–Ķ–Ĺ—č –≤ —Ä–į–∑–Ĺ—č—Ö –ľ–į–≥–į–∑–ł–Ĺ–į—Ö –ł –≤—č–Ī—Ä–į—ā—Ć –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ –≤—č–≥–ĺ–ī–Ĺ—č–Ķ.

–Į —É–∂–Ķ —ā–į–ļ –Ņ—Ä–ł–≤—č–ļ–Ľ–į –Ķ–∂–Ķ–ī–Ĺ–Ķ–≤–Ĺ–ĺ —Ä–į–Ī–ĺ—ā–į—ā—Ć –≤ —ć—ā–ĺ–Ļ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ–Ķ, —á—ā–ĺ –≤–ĺ—Ā–Ņ—Ä–ł–Ĺ–ł–ľ–į—é –Ķ–Ķ –Ņ–ĺ—á—ā–ł –ļ–į–ļ –ł–≥—Ä—É. –Ě–ĺ, –≥–Ľ–į–≤–Ĺ–ĺ–Ķ, —Ź —Ä–į–∑–Ī–ł—Ä–į—é—Ā—Ć –≤ –Ĺ–Ķ–Ļ –Ņ–ĺ—Ā—ā–Ķ–Ņ–Ķ–Ĺ–Ĺ–ĺ —Ā–į–ľ–į (–ĺ—á–Ķ–Ĺ—Ć –ī–ĺ—Ā—ā—É–Ņ–Ĺ—č–Ķ –ł–Ĺ—Ā—ā—Ä—É–ļ—Ü–ł–ł!) –ł —á—É–≤—Ā—ā–≤—É—é, —á—ā–ĺ –ī–į–∂–Ķ –Ņ–ĺ–≤—č—Ā–ł–Ľ—Ā—Ź –ľ–ĺ–Ļ —É—Ä–ĺ–≤–Ķ–Ĺ—Ć –ļ–į–ļ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ź. –ü—Ä–ł —Ā–Ľ—É—á–į–Ķ —Ö–≤–į—Ā—ā–į—é—Ā—Ć –∑–Ĺ–į–ļ–ĺ–ľ—č–ľ, —á—ā–ĺ –ļ—É–Ņ–ł–Ľ–į —ā–į–ļ—É—é –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—É –ł —É–∂–Ķ –Ņ–ĺ–Ľ–≥–ĺ–ī–į –≤–Ķ–ī—É —É—á–Ķ—ā –ł —Ā—ā–į—Ä–į—é—Ā—Ć ¬ę–Ĺ–Ķ –≤—č–Ľ–Ķ–∑–į—ā—ƬĽ –ł–∑ —É—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–Ĺ—č—Ö –Ľ–ł–ľ–ł—ā–ĺ–≤.

–°—ā–į—Ä—ą–ł–Ļ —Ā—č–Ĺ –∑–į–ł–Ĺ—ā–Ķ—Ä–Ķ—Ā–ĺ–≤–į–Ľ—Ā—Ź –ł —Ā–ļ–į—á–į–Ľ —Ā–Ķ–Ī–Ķ –ī–Ķ–ľ–ĺ–≤–Ķ—Ä—Ā–ł—é. –Ě–į —Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ —Ö–≤–į—ā–ł—ā –Ķ–≥–ĺ - –Ĺ–Ķ –∑–Ĺ–į—é, –Ĺ–ĺ –Ņ–ĺ–ļ–į –∑–į–≤–ĺ–ī–ł—ā —Ä–į—Ā—Ö–ĺ–ī—č –Ķ–∂–Ķ–ī–Ĺ–Ķ–≤–Ĺ–ĺ. –Ē–į –ł —Ā–ĺ—Ā–Ķ–ī, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –Ĺ–į—ą–Ķ–Ľ –ľ–Ĺ–Ķ —ć—ā—É –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—É, —Ā –ł–Ĺ—ā–Ķ—Ä–Ķ—Ā–ĺ–ľ —Ä–į—Ā—Ā–Ņ—Ä–į—ą–ł–≤–į–Ķ—ā –ľ–Ķ–Ĺ—Ź –ĺ –Ĺ–Ķ–Ļ –ł —ā–ĺ–∂–Ķ —Ā–ĺ–Ī–ł—Ä–į–Ķ—ā—Ā—Ź –∑–į–Ĺ—Ź—ā—Ć—Ā—Ź —É—á–Ķ—ā–ĺ–ľ —Ā–≤–ĺ–ł—Ö —Ą–ł–Ĺ–į–Ĺ—Ā–ĺ–≤.

–Ė–į–Ľ–Ķ—é, —á—ā–ĺ –Ņ–ĺ–∑–ī–Ĺ–ĺ–≤–į—ā–ĺ –∑–į–Ĺ—Ź–Ľ–į—Ā—Ć —ć—ā–ł–ľ –ī–Ķ–Ľ–ĺ–ľ, —ā–į–ļ, –ļ–į–ļ –Ņ–ĺ–Ľ–Ķ–∑–Ĺ–ĺ—Ā—ā—Ć –Ķ–≥–ĺ –ĺ—á–Ķ–≤–ł–ī–Ĺ–į: –ī–ł—Ā—Ü–ł–Ņ–Ľ–ł–Ĺ–ł—Ä—É–Ķ—ā –≤ —Ä–į—Ā—Ö–ĺ–ī–į—Ö, —É—á–ł—ā —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—ā—Ć –ł —Ä–į–∑–≤–ł–≤–į–Ķ—ā –Ņ—Ä–ĺ—Ą–Ķ—Ā—Ā–ł–ĺ–Ĺ–į–Ľ—Ć–Ĺ–ĺ.

–°–Ņ–į—Ā–ł–Ī–ĺ —Ä–į–∑—Ä–į–Ī–ĺ—ā—á–ł–ļ–į–ľ –∑–į –Ņ–ĺ–Ľ–Ķ–∑–Ĺ—É—é –ł —É–ī–ĺ–Ī–Ĺ—É—é –≤ —Ä–į–Ī–ĺ—ā–Ķ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—É.

–ú—č, —Ä–į–∑—Ä–į–Ī–ĺ—ā—á–ł–ļ–ł, –≤ —Ā–≤–ĺ—é –ĺ—á–Ķ—Ä–Ķ–ī—Ć –≥–ĺ–≤–ĺ—Ä–ł–ľ —Ā–Ņ–į—Ā–ł–Ī–ĺ –ē–≤–≥–Ķ–Ĺ–ł–ł –ł –≤—Ā–Ķ–ľ –Ī–Ľ–į–≥–ĺ–ī–į—Ä–Ĺ—č–ľ –Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į—ā–Ķ–Ľ—Ź–ľ, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –Ņ–ĺ–ī–ī–Ķ—Ä–∂–ł–≤–į—é—ā –Ĺ–į—Ā –ł –Ņ–ĺ–ľ–ĺ–≥–į—é—ā –ī–Ķ–Ľ–į—ā—Ć –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—É –Ľ—É—á—ą–Ķ!

–í—č –≤—Ā–Ķ –Ķ—Č–Ķ –Ĺ–Ķ –∑–į–≤–Ķ–Ľ–ł —Ä–Ķ–∑–Ķ—Ä–≤–Ĺ—č–Ļ —Ą–ĺ–Ĺ–ī? –£ –≤–į—Ā –Ĺ–Ķ—ā —Ā–Ī–Ķ—Ä–Ķ–∂–Ķ–Ĺ–ł–Ļ –Ĺ–į –Ī—É–ī—É—Č–Ķ–Ķ —Ö–ĺ—ā—Ź –Ī—č –≤ —Ä–į–∑–ľ–Ķ—Ä–Ķ –ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–≥–ĺ –ī–ĺ—Ö–ĺ–ī–į, –Ĺ–ĺ –Ķ—Ā—ā—Ć –ľ–Ĺ–ĺ–∂–Ķ—Ā—ā–≤–ĺ –Ņ—Ä–ł—á–ł–Ĺ —ć—ā–ł —Ā–Ī–Ķ—Ä–Ķ–∂–Ķ–Ĺ–ł—Ź –Ĺ–Ķ –ł–ľ–Ķ—ā—Ć –ł –ĺ—ā–≥–ĺ–≤–ĺ—Ä–ĺ–ļ, –Ņ–ĺ—á–Ķ–ľ—É –Ĺ–Ķ–≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ –ĺ—ā–Ľ–ĺ–∂–ł—ā—Ć –ī–Ķ–Ĺ—Ć–≥–ł?

–Ę–ĺ–≥–ī–į —É–∑–Ĺ–į–Ļ—ā–Ķ –ĺ —Ā–į–ľ—č—Ö –Ņ–ĺ–Ņ—É–Ľ—Ź—Ä–Ĺ—č—Ö –ĺ—ā–≥–ĺ–≤–ĺ—Ä–ļ–į—Ö –ł "–Ľ–Ķ–ļ–į—Ä—Ā—ā–≤–į—Ö" –ĺ—ā –Ĺ–ł—Ö. –í–Ņ–Ķ—Ä–Ķ–ī!

–í—č –≤—Ā–Ķ –Ķ—Č–Ķ –Ĺ–Ķ –∑–į–≤–Ķ–Ľ–ł —Ä–Ķ–∑–Ķ—Ä–≤–Ĺ—č–Ļ —Ą–ĺ–Ĺ–ī? –£ –≤–į—Ā –Ĺ–Ķ—ā —Ā–Ī–Ķ—Ä–Ķ–∂–Ķ–Ĺ–ł–Ļ –Ĺ–į –Ī—É–ī—É—Č–Ķ–Ķ —Ö–ĺ—ā—Ź –Ī—č –≤ —Ä–į–∑–ľ–Ķ—Ä–Ķ –ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–≥–ĺ –ī–ĺ—Ö–ĺ–ī–į, –Ĺ–ĺ –Ķ—Ā—ā—Ć –ľ–Ĺ–ĺ–∂–Ķ—Ā—ā–≤–ĺ –Ņ—Ä–ł—á–ł–Ĺ —ć—ā–ł —Ā–Ī–Ķ—Ä–Ķ–∂–Ķ–Ĺ–ł—Ź –Ĺ–Ķ –ł–ľ–Ķ—ā—Ć –ł –ĺ—ā–≥–ĺ–≤–ĺ—Ä–ĺ–ļ, –Ņ–ĺ—á–Ķ–ľ—É –Ĺ–Ķ–≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ –ĺ—ā–Ľ–ĺ–∂–ł—ā—Ć –ī–Ķ–Ĺ—Ć–≥–ł?

–Ę–ĺ–≥–ī–į —É–∑–Ĺ–į–Ļ—ā–Ķ –ĺ —Ā–į–ľ—č—Ö –Ņ–ĺ–Ņ—É–Ľ—Ź—Ä–Ĺ—č—Ö –ĺ—ā–≥–ĺ–≤–ĺ—Ä–ļ–į—Ö –ł "–Ľ–Ķ–ļ–į—Ä—Ā—ā–≤–į—Ö" –ĺ—ā –Ĺ–ł—Ö. –í–Ņ–Ķ—Ä–Ķ–ī!

1. –°–Ķ–Ļ—á–į—Ā —ā—É–≥–ĺ —Ā –ī–Ķ–Ĺ—Ć–≥–į–ľ–ł.

–Ď–ĺ–Ľ–Ķ–Ķ —ā–ĺ–≥–ĺ, —Ā –ī–Ķ–Ĺ—Ć–≥–į–ľ–ł –Ī—É–ī–Ķ—ā —ā—É–≥–ĺ –≤—Ā–Ķ–≥–ī–į, –Ķ—Ā–Ľ–ł –≤—č –Ĺ–Ķ –≤—č–Ī–Ķ—Ä–Ķ—ā–Ķ –ī–Ľ—Ź —Ā–Ķ–Ī—Ź —Ā–Ī–Ķ—Ä–Ķ–∂–Ķ–Ĺ–ł—Ź –ļ–į–ļ –≤–į–∂–Ĺ—č–Ļ –Ņ—É–Ĺ–ļ—ā –≤ –ī–ĺ–ľ–į—ą–Ĺ–ł—Ö —Ą–ł–Ĺ–į–Ĺ—Ā–į—Ö. –≠—ā–ĺ –ľ–ł—Ą, —á—ā–ĺ —ā–ĺ–Ľ—Ć–ļ–ĺ –Ī–ĺ–≥–į—ā—č–Ķ –Ľ—é–ī–ł –ľ–ĺ–≥—É—ā —Ā–Ī–Ķ—Ä–Ķ–≥–į—ā—Ć. –Ě–į–Ņ—Ä–ł–ľ–Ķ—Ä, –į–ľ–Ķ—Ä–ł–ļ–į–Ĺ—Ā–ļ–ł–Ķ –ł—Ā—Ā–Ľ–Ķ–ī–ĺ–≤–į—ā–Ķ–Ľ–ł –í–Ķ–Ĺ—ā–ł –ł –í–į–Ļ—Ā (http://www.nber.org/papers/w7521) –ĺ–Ī–Ĺ–į—Ä—É–∂–ł–Ľ–ł, —á—ā–ĺ –Ĺ–Ķ–ļ–ĺ—ā–ĺ—Ä—č–Ķ –Ľ—é–ī–ł —Ā –ĺ—á–Ķ–Ĺ—Ć –≤—č—Ā–ĺ–ļ–ł–ľ –ī–ĺ—Ö–ĺ–ī–ĺ–ľ –∑–į–ļ–į–Ĺ—á–ł–≤–į–Ľ–ł –∂–ł–∑–Ĺ—Ć —Ā –ľ–į–Ľ—č–ľ —Ā–ĺ—Ā—ā–ĺ—Ź–Ĺ–ł–Ķ–ľ, —ā–ĺ–≥–ī–į –ļ–į–ļ –Ĺ–Ķ–ļ–ĺ—ā–ĺ—Ä—č–Ķ –Ľ—é–ī–ł, –ĺ—ā–Ĺ–ĺ—Ā–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –ľ–į–Ľ–ĺ –∑–į—Ä–į–Ī–į—ā—č–≤–į—é—Č–ł–Ķ, —Ā–Ī–Ķ—Ä–Ķ–≥–į–Ľ–ł –ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ—É—é —Ā—É–ľ–ľ—É. –†–į–∑–Ĺ–ł—Ü–į –Ĺ–Ķ –≤ —ā–ĺ–ľ, –ļ–į–ļ–ĺ–≤ —É—Ä–ĺ–≤–Ķ–Ĺ—Ć –ī–ĺ—Ö–ĺ–ī–į, –ł –Ĺ–Ķ –≤ —Ā–Ľ—É—á–į–Ļ–Ĺ—č—Ö –Ņ—Ä–ł—Ö–ĺ—ā—Ź—Ö —Ā—É–ī—Ć–Ī—č, –≤—Ä–ĺ–ī–Ķ –Ľ–ĺ—ā–Ķ—Ä–Ķ–ł, –į –≤ —ā–ĺ–ľ, –ļ–į–ļ—É—é —Ā—É–ľ–ľ—É —á–Ķ–Ľ–ĺ–≤–Ķ–ļ –≤—č–Ī–ł—Ä–į–Ľ –ī–Ľ—Ź —Ā–Ī–Ķ—Ä–Ķ–∂–Ķ–Ĺ–ł–Ļ –ł —Ā–Ī–Ķ—Ä–Ķ–≥–į–Ľ. –ö–ĺ–Ĺ–Ķ—á–Ĺ–ĺ, –ļ–ĺ–≥–ī–į –∑–į—Ä–į–Ī–į—ā—č–≤–į–Ķ—ą—Ć –Ī–ĺ–Ľ—Ć—ą–Ķ, –ĺ—ā–ļ–Ľ–į–ī—č–≤–į—ā—Ć —Ā—ā–į–Ĺ–ĺ–≤–ł—ā—Ā—Ź –Ņ—Ä–ĺ—Č–Ķ (–Ņ–ĺ—ć—ā–ĺ–ľ—É –∑–į—Ä–į–Ī–į—ā—č–≤–į—ā—Ć –Ī–ĺ–Ľ—Ć—ą–Ķ ‚Äď –ĺ—ā–Ľ–ł—á–Ĺ—č–Ļ —ą–į–≥), –Ĺ–ĺ —Ā–į–ľ–ĺ–Ķ –≤–į–∂–Ĺ–ĺ–Ķ –Ņ—Ä–ł –Ľ—é–Ī–ĺ–ľ –ī–ĺ—Ö–ĺ–ī–Ķ ‚Äď –ĺ—ā–ļ–Ľ–į–ī—č–≤–į—ā—Ć —Ö–ĺ—ā—Ć —Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ-–Ĺ–ł–Ī—É–ī—Ć, –Ĺ–į–Ņ—Ä–ł–ľ–Ķ—Ä, 10% –ĺ—ā –Ľ—é–Ī–ĺ–≥–ĺ –ī–ĺ—Ö–ĺ–ī–į, –Ņ–ĺ—Ź–≤–ł–≤—ą–Ķ–≥–ĺ—Ā—Ź –≤ —Ā–Ķ–ľ—Ć–Ķ, –Ĺ–Ķ–≤–į–∂–Ĺ–ĺ, –Ĺ–į—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –ĺ–Ĺ –≤–Ķ–Ľ–ł–ļ –ł–Ľ–ł –ľ–į–Ľ. –Ē–į–Ľ–Ķ–Ķ...